Este 2022 que recién estrenamos se presenta como un año de gran incertidumbre. De cara a entender cuál es la situación general y que aspectos pueden resultar claves para el desarrollo del mismo, hemos pedido su opinión a nuestro Dir. comercial.

¿Hola Iñaki, cuál es la situación general del sector del bricolaje, y en qué situación particular se encuentra AR Shelving para afrontar el ejercicio 2022? Iñaki, what is the general situation of the DIY sector, and in what situation is AR Shelving to face the 2022 financial year?

El sector del bricolaje y mejoramiento del hogar sigue siendo un sector al alza y con grandes expectativas de futuro.

Esta afirmación, me gustaría fundamentarla con algunos datos extraídos del estudio “Global Home Improvement Report 2021”, sobre los principales mercados DIY, publicado el pasado septiembre por Hima, en colaboración con AFEB:

De este estudio, podemos destacar las siguientes conclusiones en clave estratégica:

En primer lugar, el sector de bricolaje o acondicionamiento del hogar es un sector de gran crecimiento e inversión en un entorno global cada vez más incierto.Algunas de las tendencias de futuro, como son: teletrabajo o cocooning (puesta en valor del hogar), favorecen una inversión cada vez mayor de nuestros clientes en productos de ordenación.

En segundo lugar, pese a la gran diversificación en distribuidores y mercados con la que cuenta AR Shelving, tenemos una concentración de ventas del 80% en el continente europeo. Sin embargo, el mayor mercado potencial del mundo lo tenemos en USA. Donde tanto el volumen total del mercado, como el valor añadido del mismo, hacen que el potencial de desarrollo de nuestra empresa para los próximos años siga siendo muy amplio. El contexto sectorial nos aporta por tanto gran cantidad de oportunidades para que AR Shelving siga creciendo y consolidando su modelo de negocio.

Por otro lado, la posición particular de AR Shelving dentro de este sector es inmejorable: El año pasado creamos nuestra filiar americana: “AR USA”, y a partir de junio nuestro compañero Ales Cantera se desplazará de forma permanente para liderar el proyecto de desarrollo de dicho mercado.

Por otro lado, me llena de orgullo analizar que de las 10 cadenas de retail más importantes del mundo, destacadas en el estudio, AR Shelving colabora estrechamente con 6.

Finalmente, me gustaría aportar una nota de prudencia sobre este análisis. El estudio que acabamos de ver refleja los datos de 2020, sin duda un año que vio muy favorecida la inversión en los hogares, ante la falta de movilidad provocada por la pandemia. Esa tendencia de crecimiento tan favorable, vemos sin embargo en los últimos meses que se está viendo afectada negativamente.

¿Podrías ampliarnos un poco más la información acerca de cómo está evolucionando la demanda?

Por supuesto: A lo largo de 2020 y gran parte de 2021, AR Shelving vio incrementada la demanda habitual de sus distribuidores en más de un 20%. Entendemos que esa demanda “agregada”, provocada en gran medida por la gran cantidad de tiempo que nuestros clientes han pasado en sus casas, tarde o temprano tenderá a estabilizarse.

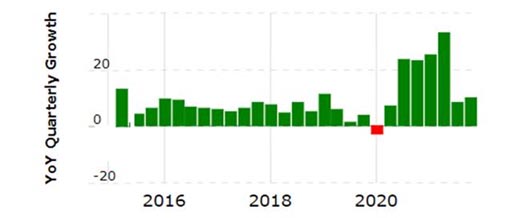

Para realizar un buen análisis de la situación, no hay nada mejor que consultar datos. Sirva como ejemplo la evolución de la facturación de la mayor cadena de bricolaje mundial: HOME DEPOT:

La tabla inferior representa la variación de la facturación por trimestre respecto al año anterior.

Podemos ver como Home Depot no ha parado de crecer un solo trimestre desde la irrupción de la pandemia en marzo de 2020. Los crecimientos interanuales han superado holgadamente el 20% (llegando hasta el 32% en 2Q2021).

Sin embargo, los 2 últimos trimestres de 2021 muestran una clara desaceleración de la demanda, que si bien en USA sigue estando próxima a los 2 dígitos, en algunos países europeos ya está totalmente estancada.

¿Y cuál es la clave para esa desaceleración?

Son muchas las variables las que pueden afectar la demanda final de producto. Ya veníamos previendo que la salida de la pandemia provocaría un incremento del gasto en viajes y ocio, que en los meses pasados se vieron muy limitados.

Sin embargo, la pandemia se ha alargado con la sexta ola de la nueva variante Omicron, y a diferencia de las veces anteriores, la demanda se ha ralentizado. Esto es debido fundamentalmente a una nueva variable que es sin duda a la que debemos prestar más atención: la INFLACIÓN.

Una de las principales causas del estancamiento de la demanda es la alta inflación que los productos de bricolaje han sufrido en los últimos meses.

Los 2 principales inputs productivos de AR Shelving: acero y madera, han visto sus costes duplicados a lo largo del pasado año. Esto ha provocado un incremento medio de precios al consumidor (PVP) de nuestros fabricados en torno al 30%. A esto debemos añadir las altas tasas de inflación generales, que afectan ya a las mayores economías de nuestros mercados objetivo:

En USA la inflación de diciembre superaba el 7%, en España el 6%, y en principales mercados de zona Euro: Gran Bretaña o Alemania, el 5%.

No debemos olvidar que la inflación es muy negativa para el consumo, y además regresiva: las rentas disponibles por la mayoría de los trabajadores se ven disminuidas, y con ello su capacidad de compra.

¿Qué previsión de precios tenemos para los próximos meses?

La evolución de los precios para el próximo año es muy incierta, aunque en el corto plazo ningún indicador hace prever una bajada de los precios.

Actualmente el mercado del acero está muy limitado en oferta, lo que hace que los precios se mantengan estables, pese a la ralentización que el sector automoción ha venido experimentando desde finales de 2021. Por otro lado, el mercado de la madera es claramente insuficiente para cubrir la demanda, y los principales proveedores amenazan con nuevas subidas de precio.

En mi opinión debemos acostumbrarnos a un entorno de precios elevados a largo plazo, con pequeños ajustes de mercado.

Como conclusión a todo lo anterior, en los próximos meses debemos esperar una caída de las ventas en unidades, aunque el gran incremento de costes y precios realizado el año pasado, nos vaya a garantizar un crecimiento constante de la cifra de facturación. Es decir, venderemos menos unidades que en 2021, pero a un precio medio superior.

¿Alguna clave adicional a la que debamos prestar atención de cara a este ejercicio?

Sin duda, deberemos estar muy atentos a cómo evolucionan las siguientes variables:

Me gustaría destacar 2 portadas de “The Economist”, con menos de 2 años de diferencia:

La FED (Reserva Federal de USA) ya ha avisado de que subirá los tipos hasta tres veces en 2022 para frenar la inflación, además recortará en 30.000 millones de dólares su programa de estímulos mensual, el doble de lo previsto. Adiós a los estímulos económicos.

Queda por ver que hará el Banco Central Europeo. Hasta la fecha se ha mostrado reacio a los recortes, apelando a que la inflación era pasajera. La persistencia de esta va a obligar a tomar medidas, y es posible que a no muy tardar. No olvidemos que una subida de tipos de interés, unida a una caída de estímulos, podría ser la estocada definitiva para una ralentización económica.

Finalmente me gustaría lanzar un mensaje de optimismo. La situación del mercado actual es probablemente la más incierta que hemos conocido. Ha gran cantidad de variables que amenazan la recuperación económica y hacen que la toma de decisiones sea cada vez más compleja.

Sin embargo, AR Shelving parte de una situación privilegiada para afrontar dichos retos: Contamos con un equipo humano de gran talento, experiencia y compromiso, contamos con una de las mejores redes de distribución del sector, muy diversificada y de amplitud mundial (más de 40 países). Contamos con el mejor catálogo del mercado, que además en los próximos meses de va a ver incrementado con el lanzamiento de 4 nuevas gamas de producto. Y finalmente contamos con la fuerza y el apoyo de una gran organización: Grupo Arania.

¿Quieres saber las últimas noticias sobre el grupo del que formamos parte?

Adding {{itemName}} to cart

Added {{itemName}} to cart